Dal 1 gennaio 2007

Settore Edile

Obbligo dell'inversione contabile

I documenti

| Circolare 11/E 16.02.2007 | |

| Circolare 37/E 29.12.2006 |

![]()

Reverse charge in edilizia

Il comma 44 della finanziaria per il 2007, Legge 296/2006, ha previsto che, a decorrere dall'1.1.2007, il settore edile è interessato dall'applicazione del meccanismo del reverse charge di cui al comma 5 dell'art. 17 del Dpr 633/1972, relativamente alle prestazioni di servizi rese dai subappaltatori

Il sistema del reverse charge si basa sul fatto che il debitore dell'imposta è il soggetto passivo IVA destinatario della prestazione, con la conseguenza che il prestatore del servizio emette fattura senza applicazione dell'Iva, specificando espressamente che:

"trattasi di prestazione di servizi soggetta al reverse charge ex art. 17, comma 6, DPR n. 633/1972 -

l'applicazione

dell'Iva è a carico del destinatario della fattura"

L'Agenzia delle Entrate ha fornito chiarimenti dapprima con la Circolare 29.12.2006, n. 37/E e con la Circolare 16.02.2007, n. 11/E.

Il reverse charge riguarda esclusivamente la prestazione resa in subappalto, non rilevando dunque il rapporto tra committente ed appaltatore.

Cos'è tecnicamente

Si tratta di una deroga ai meccanismi generali dell'Iva mediante il quale viene trasferito l'obbligo di applicazione dell'Imposta sul Valore Aggiunto al soggetto passivo dell'operazione. L'applicazione del predetto obbligo comporta dunque una serie di adempimenti la cui mancata applicazione comporta l'applicazione di pesanti sanzioni.

Comma 6, lett. a), art. 17 DPR 633/1972

L'articolo recita:

| ...alle prestazioni di servizi, compresa la prestazione di manodopera | OGGETTO |

| rese nel settore edile | SETTORE |

| da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di un altro subappaltatore; | SOGGETTI |

Diventa dunque necessario seguire un percorso al fine di individuare correttamente quali sono le situazioni in cui applicare tale meccanismo:

1 - Numero di soggetti: deve esistere almeno un catena di 3 soggetti;

2 - Codici Atecofin: chi emette la fattura senza iva e chi la integra devono avere codice gruppo F;

Nel punto 1 dunque verrà applicato il reverse charge tra l'operatore 3 e 2 e tra gli operatori 4,5,6 e altri e l'operatore 3 il quale a sua volta applicherà il reverse charge nei confronti del secondo operatore.

3 - Rapporti Giuridici: appalti e contratti d'opera.

COMPRESI

|

ESCLUSI

|

Nel contratto di applalto prevale l'opera sulla cessione del bene diversamente, ovviamente, la cessione si contraddistingue per la prevalenza del trasferimento del bene sulla prestazione d'opera.

Esclusioni

Sono esclusi dall'applicazione del meccanismo del reverse charge:

- l'installazione e la manutenzione di prati e giardini;

- la costruzione e l'installazione di attrezzature industriali;

- attività di pulizia.

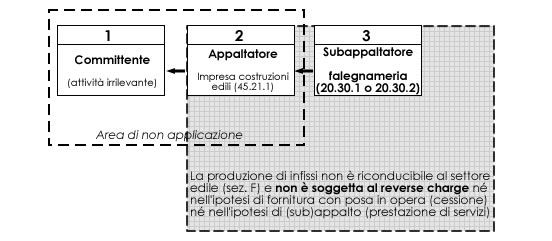

Il caso degli infissi

Si ripropongono di seguito alcuni casi che si possono presentare durante lo svolgimento della propria attività:

1. Il caso degli infissi o pavimenti

2. Infissi complicati

3. Un caso dubbio

Operativamente

|

|

a) Il credito maturato dal soggetto attivo potrà alternativamente essere richiesto a rimborso in sede di dichiarazione annuale, richiesto a rimborso trimestralmente o portato a compensazione. Viene inoltre innalzato il limite massimo per le compensazioni e portato ad 1.000.000 di euro.

b) Nel caso in cui venga emessa una fattura in modo errato è possibile provvedere ad emettere una nota di variazione entro un anno (art. 26 e cft. art. 6 D.Lgs. 471/97 per le sanzioni). La circolare 11/E/2007 riporta infatti che "...nel caso in cui il subappaltatore abbia emesso erroneamente con Iva una fattura relativa ad una prestazione che avrebbe dovuto essere assoggettata ad imposta dal committente secondo il meccanismo del reverse-charge, sia possibile correggere l'errore emettendo una nota di accredito entro il termine di un anno dall'effettuazione dell'operazione, ai sensi dell'art. 26, terzo comma, del D.P.R. n. 633 del 1972, che obbliga il committente alle conseguenti variazioni.".

5 marzo 2007